在施工總承包中,一般納稅人涉及勞務分包的賬務處理需遵循《企業(yè)會計準則》及相關稅法規(guī)定,確保核算準確合規(guī)。以下是詳細的賬務處理流程:

- 合同簽訂與發(fā)票管理:施工總承包方與勞務分包方簽訂分包合同,明確服務內容、金額及發(fā)票類型。勞務分包方作為一般納稅人,應開具增值稅專用發(fā)票,稅率為9%(建筑服務)。總承包方收到發(fā)票后,需核對項目、金額及稅額,確認無誤后作為原始憑證。

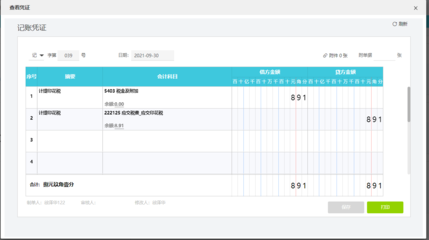

- 成本確認與賬務處理:總承包方根據(jù)勞務分包發(fā)票進行成本核算。假設分包金額為100,000元,增值稅稅額為9,000元(100,000 × 9%),則總承包方會計分錄為:

- 借:工程施工—合同成本—勞務費 100,000元

- 借:應交稅費—應交增值稅(進項稅額) 9,000元

- 貸:應付賬款—分包單位 109,000元

此分錄記錄勞務成本并確認進項稅抵扣。

- 支付分包款項:總承包方向勞務分包方支付款項時,根據(jù)實際支付金額做賬:

- 借:應付賬款—分包單位 109,000元

- 貸:銀行存款 109,000元

確保支付與發(fā)票金額一致,避免稅務風險。

- 收入確認與稅務處理:總承包方在向業(yè)主結算工程款時,需確認收入并計算銷項稅額。假設總承包收入為200,000元,增值稅銷項稅額為18,000元(200,000 × 9%),分錄為:

- 借:應收賬款—業(yè)主 218,000元

- 貸:工程結算 200,000元

- 貸:應交稅費—應交增值稅(銷項稅額) 18,000元

同時,利用勞務分包的進項稅抵扣銷項稅,實際應納稅額=銷項稅額-進項稅額=18,000-9,000=9,000元。

- 期末結轉與報表編制:月末或期末,總承包方需結轉工程施工成本至主營業(yè)務成本,并編制財務報表。例如:

- 借:主營業(yè)務成本 100,000元

- 貸:工程施工—合同成本—勞務費 100,000元

確保成本與收入匹配,反映真實經(jīng)營成果。

- 稅務申報與合規(guī)要點:總承包方需按時申報增值稅,填寫《增值稅納稅申報表》,并附上分包發(fā)票作為抵扣憑證。注意保管合同、發(fā)票及支付記錄,以備稅務機關檢查。若涉及跨區(qū)域項目,還需辦理跨區(qū)域涉稅事項報告。

一般納稅人在施工總承包中處理勞務分包賬務時,關鍵在于規(guī)范發(fā)票管理、準確核算成本與進項稅,并確保稅務抵扣合規(guī)。建議企業(yè)加強內部控制,定期審計,以規(guī)避財務風險。